Tout savoir sur la cotation Banque de France

- Gerard Legargean

- Oct 15, 2020

- 2 min read

Updated: Dec 2, 2020

La cotation (ou scoring, rating, notation...) de la Banque de France permet d'évaluer le risque de crédit d'une entreprise française ("la capacité d’une entreprise à honorer ses engagements financiers à un horizon de un à trois ans").

Cette cotation, gratuite, influence aussi la notation interne des partenaires financiers de l'entreprise (et tout d'abord les Banques).

La Banque de France fait une première distinction :

-pour les entreprises dont le Chiffre d’Affaires est inférieur à 750K€ la cotation est automatisée (algorithme de notation BdF).

-en revanche, pour les autres, de plus grande taille (soit 270 000 ETI et PME), la notation se fait de façon détaillée et suivie par un analyste.

La cotation BdF se compose d’un indicateur d'activité suivi d'une cote de crédit.

L'indicateur d'activité renseigne sur la taille de l'entreprise (niveau de Chiffre d'Affaires), sur une échelle décroissante qui va de A (CA supérieur à 750 M€) à M (CA inférieur à 100 K€).

Il s'agit d'un élément uniquement descriptif (ne porte pas sur la situation financière).

N est principalement destinée aux holdings (CA non significatif).

X indique que le CA n'est pas connu de la BdF (bilan non transmis).

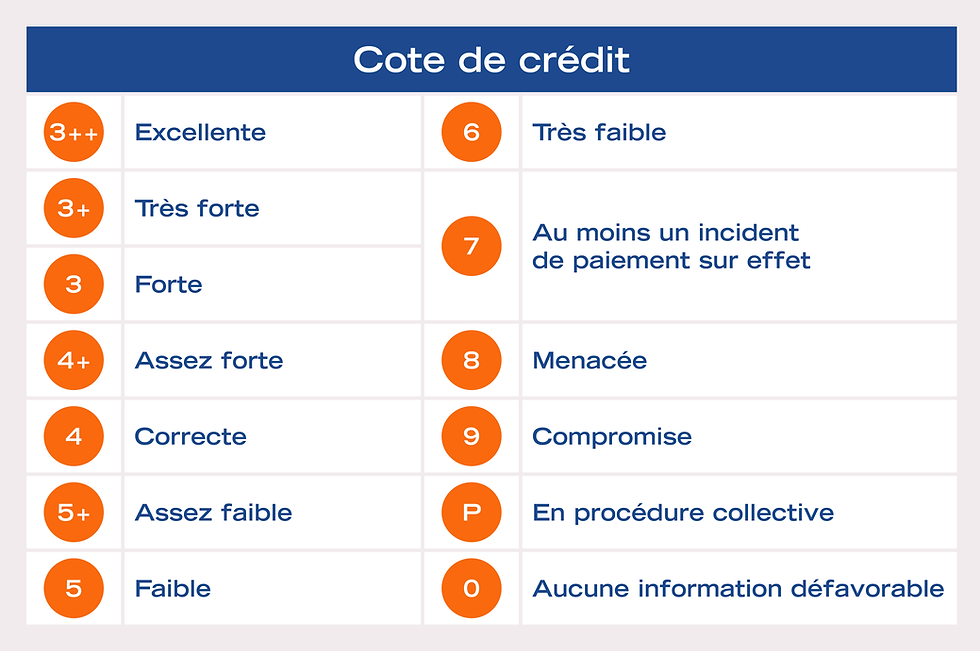

La cote de crédit, elle, est une note synthétique, destinée à apprécier la qualité de crédit (et ce faisant, la probabilité de défaut) de l'entreprise notée. Elle se base sur :

-l'analyse de la situation financière de l'entreprise (rentabilité et structure du bilan), en social et consolidé,

-l'environnement économique de l'entreprise,

-l'existence d'incidents de paiement (moyens de paiement, effets de commerce, crédits impayés) et de procédures collectives.

L'échelle, décroissante, va de 3++ (excellente) à 7 (existence d'incidents de paiement).

A partir de 6, on se retrouve avec des entreprises avec un risque très élevé.

Les Banquiers, Assureurs Crédit, Factors, Fintechs et autres Credit Managers prennent continuellement des décisions (je paye / je ne paye pas; j'assure / je n'assure pas...) sur la base de la cote de crédit BdF (et de leur notation interne - qui reprend une échelle équivalente).

Habituellement, on ne se pose pas trop de questions entre 3++ et 5+ (je prends le risque).

La cote de crédit 5 est la cote à partir de laquelle on s'interroge.

Ainsi, une ETI comme MANUTAN SA devrait avoir une cotation B3+ (puisque CA de 275M€ en social et très bons fondamentaux financiers).

A l'opposé, ALES GROUPE (LIERAC, CARON) devrait être notée EP (car dernier CA social de 22M€ et sous Redressement Judiciaire depuis juillet 2020 - liquidation en novembre 2020).

Il est fondamental de connaître, mais aussi de surveiller sa notation BdF.

Vous pouvez le faire en suivant ce lien https://i-fiben.banque-france.fr

(en ayant au préalable pris contact avec la BdF dont vous dépendez et transmis K-BIS et pièce d'identité dirigeant)

Sachez aussi qu'un entretien avec votre interlocuteur BdF peut intervenir à votre initiative, avant ou après la notation, pour des éléments «qualitatifs» (évolution du marché, stratégie, efforts d'adaptation, nouveau positionnement, qualité de l’actionnariat, perspectives, potentiel de rebond, transparence de la communication...).

Cet entretien débouche souvent sur une amélioration de la notation Banque de France, surtout dans la situation actuelle, où la BdF est plus que jamais disposée à cette démarche.

Comments